Belastingopbrengsten

OZB

Op grond van de wet Waardering Onroerende Zaken (WOZ) bepalen we jaarlijks de marktwaarde van de onroerende zaken in Nijmegen en delen deze vervolgens mee aan de belanghebbenden.

OZB bestaat uit twee afzonderlijke belastingen:

- Een belasting voor de eigenaren van niet-woningen.

- Een belasting voor de eigenaren van woningen.

Berekening

De tarieven van de OZB worden berekend op basis van de begrote opbrengst. Deze opbrengst wordt bepaald op basis van de bestaande WOZ-waarde van de woningen en niet woningen, de verwachte nieuwbouw en de bijstelling voor prijsstijging. In het initiatiefvoorstel ‘coalitieakkoord 2022 -2026’ is geen extra verhoging van de OZB opgenomen. In deze begroting heeft het college dan ook geen aanvullende verhoging opgenomen.

Voor de tarief berekening verwerken we de marktwaardestijging of marktwaardedaling van de stad budgetneutraal in de tarieven. Bij het schrijven van deze paragraaf zijn onze woningen en niet-woningen nog niet geheel getaxeerd. Voor 1 december van dit jaar moet 90% van de objecten getaxeerd zijn. Op basis daarvan stelt de gemeenteraad de tarieven vast. Afhankelijk van de begrote opbrengst en een eventuele waardestijging of waardedaling verlagen of verhogen we de tarieven. De totale OZB-opbrengst voor de gemeente neemt dus alleen toe als het aantal objecten waarvoor betaald wordt toeneemt.

Tarieven

De tarieven voor de OZB berekenen we in het najaar zodat we kunnen uitgaan van de meest actuele cijfers over de verwachte waardeontwikkeling. In de laatste raadsvergadering van december wordt de verordening OZB (samen met de overige belastingverordeningen en de legesverordening) inclusief tarieven aangeboden aan de gemeenteraad.

Reinigingsheffingen

De reinigingsheffingen bestaan uit de afvalstoffenheffing en de reinigingsrechten.

Afvalstoffenheffing

De afvalstoffenheffing is voor het inzamelen en verwerken van huishoudelijk afval. Hier is sprake van een wettelijke verplichting. In het coalitieakkoord 2018-2022 ‘Samen vooruit’ is afgesproken om het vaste deel van de afvalstoffenheffing onder te brengen bij de OZB. Daarnaast kennen we een variabele afvalstoffenheffing. De inkomsten hieruit komen voort uit het aanbieden van restafval via de groene en de rode restafvalzakken of via de ondergrondse restafvalcontainers. Op deze manier wordt het principe ‘de vervuiler betaalt’ gerealiseerd.

Reinigingsrechten

Bedrijven met een beperkte hoeveelheid afval kunnen gebruik maken van de dienstverlening van de Dar wat betreft de inzameling van restafval, oud papier, GFT en plastic+. Daarvoor is een vast tarief reinigingsrecht verschuldigd. De variabele inkomsten bestaan uit het aanbieden van restafval via de groene en de rode restafvalzakken of via de ondergrondse restafvalcontainers door deze bedrijven.

In onderstaande tabel zijn de inkomsten van de restafvalzakken, de ondergrondse restafvalcontainers en uit het vast tarief reinigingsrechten opgenomen:

Bedragen * € 1 mln | Dynamische begroting 2022 | Stadsbegroting 2023 |

|---|---|---|

Opbrengst restafvalzakken | € 2,6 | € 2,8 |

Opbrengst clics (ondergrondse afvalcontainers) | € 0,3 | € 0,3 |

Opbrengst vast tarief reinigingsrecht | € 0,8 | € 0,8 |

Totaal | € 3,7 | € 3,9 |

Rioolheffing

De belasting wordt geheven bij de eigenaar van een pand dat is aangesloten op de gemeentelijke riolering of openbaar gemeentewater. Het tarief is afhankelijk van de WOZ-waarde van het aangesloten pand. Aangezien bij het schrijven van deze paragraaf onze woningen en niet-woningen nog niet geheel zijn getaxeerd, berekenen we de tarieven in het najaar. Zo gaan we uit van de meest actuele cijfers over de verwachte waardeontwikkeling. In de laatste raadsvergadering van december worden alle belastingverordeningen en de legesverordening (met tarieven) aangeboden aan de gemeenteraad.

Uitgangspunten die gehanteerd worden bij de kostentoerekening van de rioolheffingen:

- tarief is afhankelijk van WOZ-waarde van het aangesloten pand

- tarief is 100 % kostendekkend

Bedragen * € 1 mln | Dynamische begroting 2022 | Stadsbegroting 2023 |

|---|---|---|

Opbrengst | € 16,2 | € 16,1 |

Totaal | € 16,2 | € 16,1 |

Ontwikkeling lastendruk

In onderstaande figuren ziet u wat de verwachte effecten van de geschetst woonlastenontwikkelingen zijn op de lastendruk, vanuit het perspectief van inwoners en bedrijven. Dit is op basis van de huidige inzichten. Onder woonlasten verstaan we: onroerende-zaakbelastingen, afvalstoffen- en rioolheffing. De definitieve OZB-tarieven zijn bij de behandeling van de belastingverordeningen bekend.

Voor de woningen geldt dat we evenals voorgaande jaren willen blijven aansluiten op de berekeningssystematiek van het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO). COELO heeft de berekeningssystematiek van de woonlasten voor een eigenaar/bewoner van een gemiddeld huis gewijzigd. Met ingang van 2022 gaat COELO in de berekening uit van de gemiddelde WOZ-waarde van koopwoningen in plaats van de gemiddelde WOZ-waarde van koop- en huurwoningen samen. In voorgaande jaren was niet bekend wat de gemiddelde WOZ-waarde van alleen de koopwoningen was. Sinds 2022 publiceert het Centraal Bureau voor de Statistiek (CBS) de woningwaarden ook uitgesplitst. In onderstaande figuur met betrekking tot woningen is voorafgaande verwerkt.

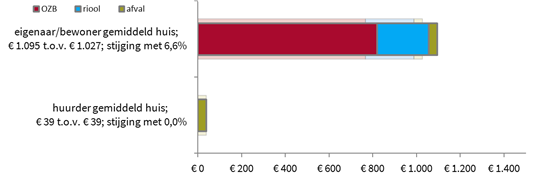

Woningen 2023 ten opzichte van 2022

Uit bovenstaande figuur blijkt dat de woonlasten voor de eigenaar/bewoner naar verwachting stijgen. De stijging staat gemiddeld gelijk aan de indexering zoals vastgesteld in de Stadsbegroting 2023-2026. De uiteindelijke woonlasten bepalen we aan de hand van de definitieve tarieven.

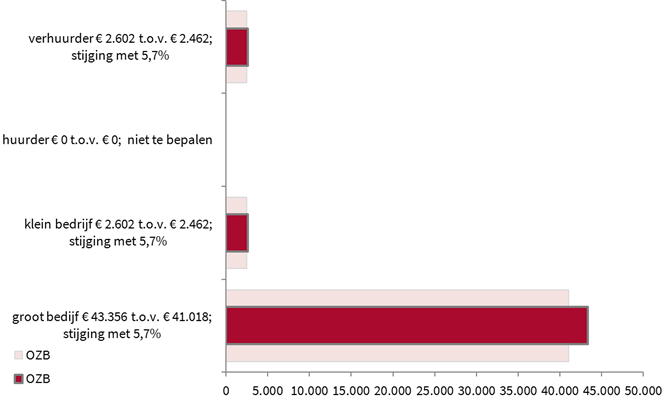

Niet-woningen 2023 ten opzichte van 2022

Uit bovenstaande figuur blijkt dat de lasten voor de bedrijven naar verwachting stijgen. Deze stijging is het saldo van de indexering uit de Stadsrekening 2023-2026 en de afspraak uit het coalitieakkoord 2018-2022 'Samen vooruit' om de OZB-opbrengst niet-woningen (eigenaarsdeel) vanaf 2020 te verlagen (2023: € 1.850.000). De uiteindelijke lasten bepalen we aan de hand van de definitieve tarieven.